給与・所得・年収!勝手に給料から引かれているお金がある!?

お給料、お給金、所得、給与、手取り、いろんな呼び方で働くともらえるお金。

シゴトニンラボでもこれらの言葉は多く出てきますので、今回の記事では日本一わかりやすく給料、所得、税金について解説していきます。

まずは下の二つをみてみましょう。

➀お堅めに記したもの

②めちゃくちゃわかりやすく嚙み砕いた版

➀を見て頭がこんがらがりそうな人は②を一緒に見ながら記事をよんでみてください。

②をみてもこんがらがる人は中学校の社会科の授業を受けてみてください。

収入(しゅうにゅう)

働いた対価にもらうお金をまとめて収入とよびます。

実はこの全てが皆の手元に届くことはなくて、大体の人=雇用労働者(会社に勤めて働いているひとのこと、2022年時点では働いている人の約85%がここにあたります)*1は源泉徴収税っていうものが引かれて届きます。

源泉徴収に関してはのちのち話すとして、一般的に働くことで手に入る全てのお金を収入って呼ぶと思っておいてくださいませ。

給与所得控除(きゅうよしょとくこうじょ)

与えられる給与に対して、税務署の決めた一定の比率で税金の対象とならない部分があって、その部分のことを給与所得控除と言います。

この部分は税金がかからないから自由に使ってOK!っていう意味でもあります。(もちろん他に支払いするものがあったらだめよ!)

その金額は収入によって異なりますが、収入が660万円以下までは所得税法別表第五(年末調整等のための給与所得控除後の給与等の金額の表)から金額を求めます。*2

給与所得(きゅうよしょとく)

給与所得とは、上記の所得控除で取り除かれて税金の計算に使われる部分になります。

この部分から生活に必要なお金を支払っていきます。

いわゆる手取りと言われるものがここにあたることが多いですが、詳しくは後述の源泉徴収税をチェック。

基礎控除/社会保険料控除/生命保険料控除etc.

上記の○○控除シリーズは全て所得控除に含まれます。

給与所得控除と所得控除の違いは、給与所得控除は給与としてもらうものに適応されるのに対し、所得控除は手に入れたお金全額に対して適応されます。

例えば自動車メーカーのT社で営業職として働きながら500万円の収入を得て、副業で家庭菜園で100万円を稼いだ人は、T社から給与としてもらった500万円から給与所得控除が引かれた分(500万円の給与所得控除は144万円)に100万円を足したもの=456万円から所得控除が引かれていきます。

課税所得

給与・所得の中から給与所得控除や所得控除を除いた部分です。

この金額に応じて税金が支払われていきます。

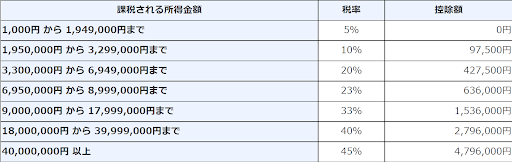

主な税率は下記の通りです。

(国税庁HPより)

控除された後の金額=課税所得が2,500,000円ならその10%である25万円から97500円を引いて、17万2500円を支払うことになります。

所得(しょとく)

給与も含む手に入れたお金です。

近年で代表的なところでいうとメルカリなどの売り上げやライブ配信の投げ銭なども含みます。

源泉徴収はどこにいる!?

さて、ここまで源泉徴収という単語が中々出てきていませんが、源泉徴収とはなんなのでしょうか。

結論からいうと源泉徴収とは所得税の先取りです。

現在の世界は税金によって支えられています。皆さんが日々利用する道路などのインフラや市区町村の運営は全て税金によってなりたっています。

国民が1億人を超える国において、その一人一人が税金の支払いを自分で計算して行わせると計算ミスが起きたり、支払いをごまかそうとしたりする可能性が出てきます。

そこで税金を回収するために導入された制度が源泉徴収制度です。

給与の金額からその人の代替の予測される所得税を企業側がまとめて専門家の力をかりながら計算して事前に給与から引いておきます。

この引いた金額を企業側が税金として国に納めるのです。

上でも言った通り現在日本で働いている人の約85%は雇用者です。

85%の人から税のとりっぱぐれがないということは大きなメリットであると言えるでしょう。

確定申告とか年末調整とかいう言葉

先ほどは↓のグラフをお見せしましたが現実世界ではみなさんの手元に届く給料はちょっと異なります。

労働者の方の現実

先ほど源泉徴収は取りこぼさないために!という話をしていましたが、もう一つ取りこぼしたくないものに、社会保険料=健康保険と、年金があげられます。

先ほどの源泉徴収と同様に、その人の年収に合わせて社会保険料や年金の支払金額を企業側が計算し、給料から天引きします。

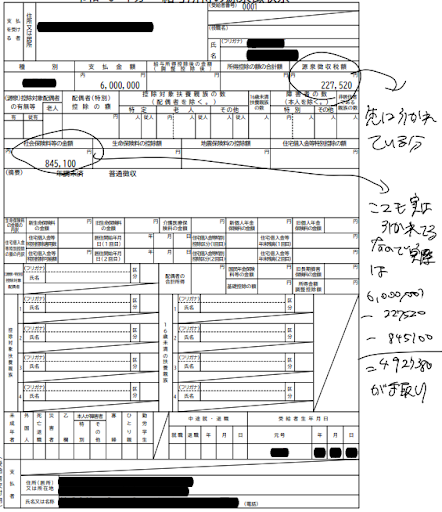

ここで実際の源泉徴収されたときにどのように金額が手元にくるのかを記す源泉徴収票をお見せしましょう。

見てほしいポイントは3つです

①支払い金額

②源泉徴収税

③社会保険料等の金額

①が働いた分の金額で、ここでは600万円となっています。

②が源泉徴収として引かれる分で

③が社会保険料として引かれる分です

つまり横にめちゃくちゃ汚くめもとして書いてありますけども

支払う予定の金額:6,000,000円

源泉徴収として引かれる金額:227,520円

健康保険その他の金額として引かれる金額:845,100円

つまり最終的に口座に振り込まれる金額は4,927,380円となります。

源泉徴収ってもしかして労働者に不利すぎ!?

源泉徴収は確かにほとんどの人にとっては楽なのですが、例えば保険料の支払いがあるヒトや、個人的に経費をたくさん使うシゴトのヒトなどにとっては、源泉徴収はとられすぎな可能性があります。先ほどの表を見てみましょう。

基礎控除他、保険料他という点に着目してみてください。

これらは、左の給与所得の後に引かれるものですよね。

つまり税金の計算において、緑部分と黄色部分はカウントされずに税金の支払いを行っているんですね。

本当だったら税金の支払いの対象になる金額がもう少し少なくできるはずなのに、先に引かれているのでその反映ができていない。

こうした実態とのズレの反映を行うのが皆さんがよく聞く年末調整であり、確定申告なのです。

確定申告は自分の収入を申告するもの

確定申告とは、本来は収入が不明瞭な人々の収入を確定させて、税金の支払い金額を決めるものですが、源泉徴収をとられているヒトからすると正しい金額に修正するタイミングでもあります。

経費や保険料で100万円つかっていたら、100万円分税金の対象となる部分から引けるわけなので、ざっくりですが最終的には十数万円戻ってきます。*4

まとめ

・所得だの給与だのめんどくさいものはグラフにしてみたら意外と簡単

・源泉徴収は悪さを働くものではなく、自分で計算しなきゃいけない可能性があるものを企業がやってくれているというもの

・だけど源泉徴収は国家運営的に都合よく作られたシステムでもあるよん

・とられすぎている!自分は経費がある!控除を受けるものが多い!って人は確定申告するんや!

*3所得税法/本則/第二章課税標準及びその計算並びに所得控除/第四節所得控除

*4厳密に計算するとめんどくさいので割愛しちゃましたが、確定申告をオンラインで最近はできるようになったので計算がとっても楽です。